onsdag 25 juli 2012

Apple Q3 2012

NASDAQ-noterade Apple tuffar på och redovisade igår kväll Q3 2012.

Apple såg sitt resultat stiga med 20 procent till $ 8,8 miljarder (upp från $ 7,3 miljarder jämfört med Q3 2011), eller $ 9,32 per aktie (upp från $ 7,79 per aktie). Försäljningen uppgick till $ 35 miljarder (upp från $ 28,6 miljarder) och bruttomarginalen blev 42,8 procent (upp från 41,7 procent). Bolaget sålde 26,0 miljoner iPhones under kvartalet (28 procentig ökning), 17,0 miljoner iPads (84 procentig ökning). Man sålde även 4,0 miljoner Mac'ar (2 procentig ökning). IPod försäljningen minskade med 10 procent till 6,8 miljoner iPods. IPod samt iTunes och andra periferals är dock helt ointressanta för dagens Apple.

Aktieutdelning om $ 2,65 kommer ske den 16 augusti 2012. Avstämning sker efter handeln den 13 augusti 2012.

“We’re thrilled with record sales of 17 million iPads in the June quarter”, sade VD Tim Cook. “We’ve also just updated the entire MacBook line, will release Mountain Lion tomorrow and will be launching iOS 6 this Fall. We are also really looking forward to the amazing new products we’ve got in the pipeline.”

“We’re continuing to invest in the growth of our business and are pleased to be declaring a dividend of $2.65 per share today”, sade Apples ekonomichef Peter Oppenheimer. “Looking ahead to the fourth fiscal quarter, we expect revenue of about $34 billion and diluted earnings per share of about $7.65.”

Finansiell ställning

Både utdelnings- och återköpsprogrammen som introducerades i mars är ett försök från Apple att minska sin enormt stora kassa. Apple har nu $ 117,2 miljarder i likvida medel samt kort- och långsiktiga värdepapper (upp från $ 110 miljarder föregående kvartal).

Förväntningar

Resultatet kom in sämre än väntat. Analytikerna förväntade sig försäljning uppgående till $ 37,5 miljarder och vinst runt $ 10,38 per aktie. Många bloggare förväntade sig att vinsten skulle uppgå till cirka $ 12-12,5 per aktie. Apple överträffade dock sina egna förväntningar (försäljning om $ 34 miljarder och vinst om i vart fall $ 8,68 per aktie). Att man överträffade sina egna förväntningar kommer dock inte som en överraskning eftersom Apple är försiktiga med sina prognoser. Det är alltid svårt att skatta Apples resultat. Själv hade jag vad jag trodde var försiktigt antagande om EPS-tillväxt om 30-35 procent jämfört med samma period förra året, vilket innebar att jag också låg lite högt. Oavsett gårdagens Q3 fortsätter Apple att dominera de sektorer bolaget är aktivt i. I mina ögon är Apple väl positionerat inför framtiden.

Resultatmässigt är iPhone och iPad viktigast för Apple. iPad:en hade försäljningsmässigt sitt bästa kvartal hittills med hela 17 miljoner sålda plattor under kvartalet. Man sålde dock ”endast” 26 miljoner iPhones, vilket var lägre än vad de flesta trott. Personligen tycker jag inte det är så konstigt att konsumenterna höll igen med iPhoneköpen eftersom Apple förväntas släppa iPhone 5 i höst.

Sammantaget tycker jag inte att något fundamentalt ändrats i bolaget och eventuell kursnedgång under dagen ser jag som inget annat än ett köpläge.

söndag 22 juli 2012

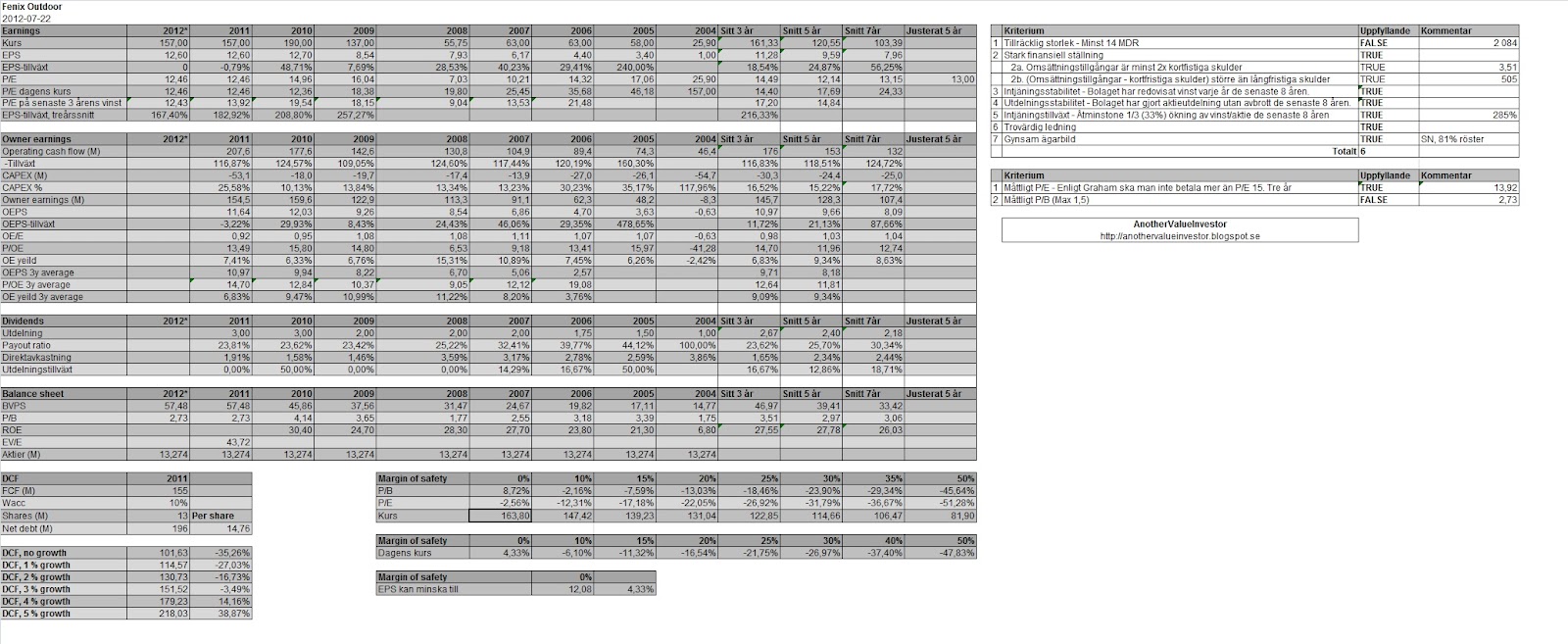

Företagsanalys Fenix Outdoor

Midcap-noterade Fenix Outdoor är en internationellt aktiv

koncern inriktad på produkter för ett aktivt frisluftsliv. Koncernen är organiserad i två rörelsesegment: Brands som

omfattar utveckling och marknadsföring av de egna varumärkena Fjällräven,

Tierra, Primus, Hanwag och Brunton samt Retail genom

outdoordetaljisterna Naturkompaniet AB och Partioaitta Oy. Dessa två

rörelsesegment stöds av koncerngemensamma funktioner för ledning, hållbarhet,

ekonomi, finans, IT och logistik.

Hållpunkter

från ovanstående sammanställning (och årsredovisningarna)

- Graham-starka finanser. Räntebärande skulder uppgår till ynka 47,1 Mkr (cirka 4,6 procent av balansomslutningen).

- Stabil verksamhet. Intjäningsstabilitet. Den (genomsnittliga) årliga EPS-tillväxen uppgår till 16,69 procent de senaste tre åren, 23,42 procent de senaste fem åren och 43,61 procent de senaste sju åren.

- Utdelningsstabilitet. Direktavkastningen ligger mellan 1,5-2,5 procent, för närvarande 1,91 procent. Låg men stabilt ökande utdelning.

- Fenix är familjeägt och kontrolleras av grundarfamiljen Nordin genom Svenska Nordinvestment AB. Svenska Nordinvestment innehar 57 procent av kapitalet och 81 procent av rösterna. En snabbtitt visar att familjen Nordin innehar, privat och genom bolag, i vart fall 85 procent av rösterna.

- Familjen Nordin är självfallet representerad i styrelsen. VD:n heter Nordin i efternamn och tänker som en ägare.

- ROE runt 26-27 procent, CAPEX runt 15,5-17,5 procent och OE/E ligger runt 1.

lördag 21 juli 2012

Axis Q2 2012

Nu är jag åter efter två veckors semester. Under semestern

presenterade Axis sin Q2:a. Jag passade på att köpa Axis efter Q1-rapporten då

aktien fick mycket stryk på börsen efter att vinsten blev cirka 50 procent

lägre än väntat. Q1-rapporten såg jag som en säsongsfluktation och passade på att införskaffa ett fint innehav.

I Axis Q2 skrev Ray Mauritsson bl.a att "efter en svag inledning på året tog försäljningen av

nätverksvideoprodukter ny fart under andra kvartalet, vilket gav en försäljning

i linje med våra förväntningar. Sammantaget för årets första sex månader

resulterar detta i en tillväxt på 24 procent, 18 procent i lokala valutor".

Andra kvartalet

Andra kvartalet

- Nettoomsättningen ökade till 1 044 Mkr (747), motsvarande en tillväxt under andra kvartalet på 40 procent. I lokala valutor ökade nettoomsättningen med 31 procent.

- Rörelseresultatet ökade till 121 Mkr (90), vilket motsvarar en rörelsemarginal på 11,6 procent (12,1).

- Resultatet efter skatt uppgick till 88 Mkr (66).

- Resultatet per aktie uppgick till 1,26 kr (0,96).

- Nettoomsättningen under första halvåret uppgick till 1 925 Mkr (1 555), motsvarande en tillväxt på 24 procent. I lokala valutor ökade nettoomsättningen med 18 procent.

- Rörelseresultatet minskade till 200 Mkr (216), vilket motsvarar en rörelsemarginal på 10,4 procent (13,9).

- Resultatet efter skatt uppgick till 145 Mkr (157).

- Resultatet per aktie uppgick till 2,08 kr (2,27).

Sammantaget tycker jag det är positivt att

nettoomsättningen ökade med 40 procent (31 procent i lokala valutor), att Axis

fortfarande rankas som tydlig marknadsledare inom nätverksvideo samt att

tillväxtförväntningarna fortfarande ligger runt 25 procent de närmaste åren.

Negativt är att rörelsemarginalen tagit en del stryk, men detta är inget jag är

speciellt oroad över. Jag läser inte in så mycket över enskilda

kvartalsrapporter, vad som är viktigt är att Axis fortsätter utvecklas

fint. Marknaden tolkade Q2:an som en "lättnadsrapport" med stigande kurs.

Prenumerera på:

Inlägg (Atom)