Beijer Alma redovisade igår sin Q2-rapport.

Nettoomsättningen

blev

731 Mkr (744) under kvartalet och 1 449 Mkr (1 465) under januari–juni. Resultatet

efter finansnetto uppgick till 92,8 Mkr (123,1) under kvartalet och 190,8 Mkr

(231,8) under januari–juni. Vinsten per

aktie efter skatt uppgick till 2,25 kr (2,98) under kvartalet och 4,62 kr (5,58) under januari–juni.

Kassaflödet var

fortsatt starkt. Exklusive företagsförvärv uppgick det till 73,4 Mkr (108,5) under

kvartalet och 130,6 Mkr (117,9) under januari–juni.

För den som tidigare missat det

har Lesjöfors förvärvat den tyska

fjädertillverkaren Stumpp + Schüle GmbH.

Det är egentligen lite elakt att

jämföra Beijer Alma med samma period förra året eftersom 2011 var ett rekordår

för BA och därför att verkstad är svalare (i vart fall hittills) i år. Personligen

hade jag nog förväntat mig en något starkare rapport även om jag anade att rapporten

(p.g.a. avmattning inom traditionell verkstad) skulle vara sval. Den uppmärksamme

läsaren anar nog att marginalen minskat, vilket är en korrekt iaktagelse.

Marginalen sjönk från 17,0 till 13,2 procent. VD och koncernchef Bertil Persson

förklarar att den vikande marginalen huvudsakligen beror på minskad

faktureringsvolym, men även delvis ett resultat av den prispress som skett inom

Lesjöfors chassifjäderverksamhet under det senaste året.

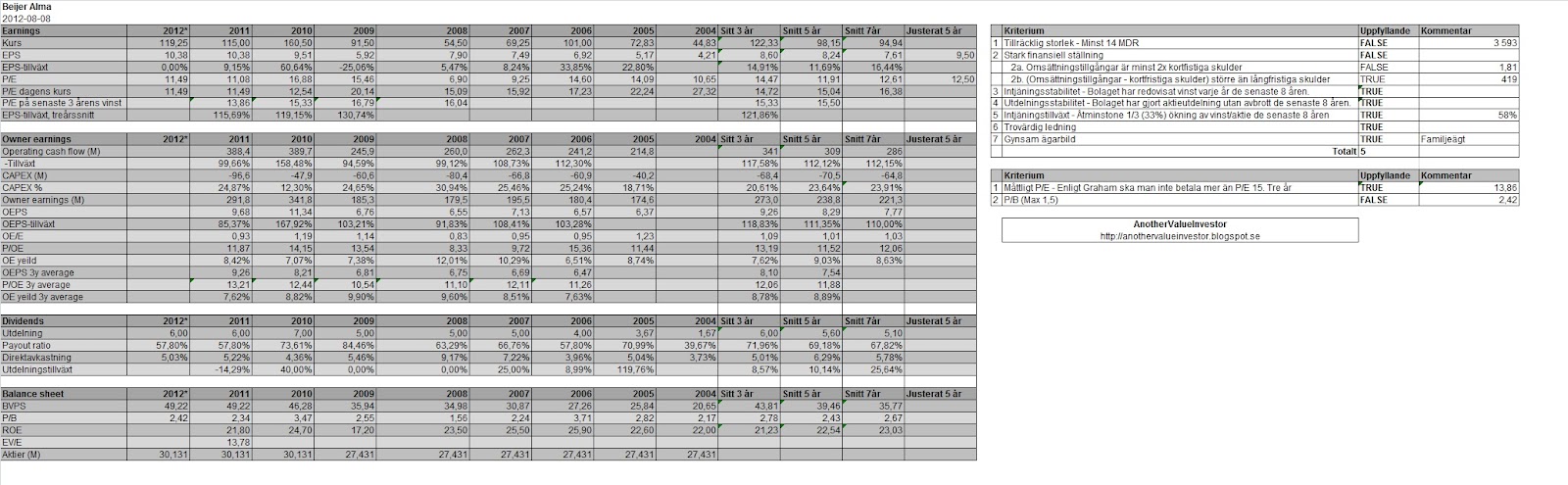

Balansräkningen är fortsatt stark.

Jämfört med Q1 ökade kvoten omsättningstillgångar genom kortfristiga skulder från 1,81 till 1,92,

omsättningstillgångar subtraherat med totala skulder ökade från 419 Mkr till 443 Mkr.

Soliditeten ökade med 0,1 procent till 61,6 procent (61,5) jämfört med samma

period förra året.

Det lär inte bli något rekordresultat

för BA i år, men jag tycker det ser fortsatt stabilt ut och kursnedgångarna

efter rapporten har öppnat för nya köplägen.