Det har varit en hel del skriverier om Mekonomen varför jag tyckte det var passande att jag gav min syn på bolaget. Jag tittade på bolaget för några år sedan, men har inte tidigare nämnt bolaget här på bloggen.

Jag tänkte börja med de gamla vanliga punkterna och sedan avsluta med fritext.

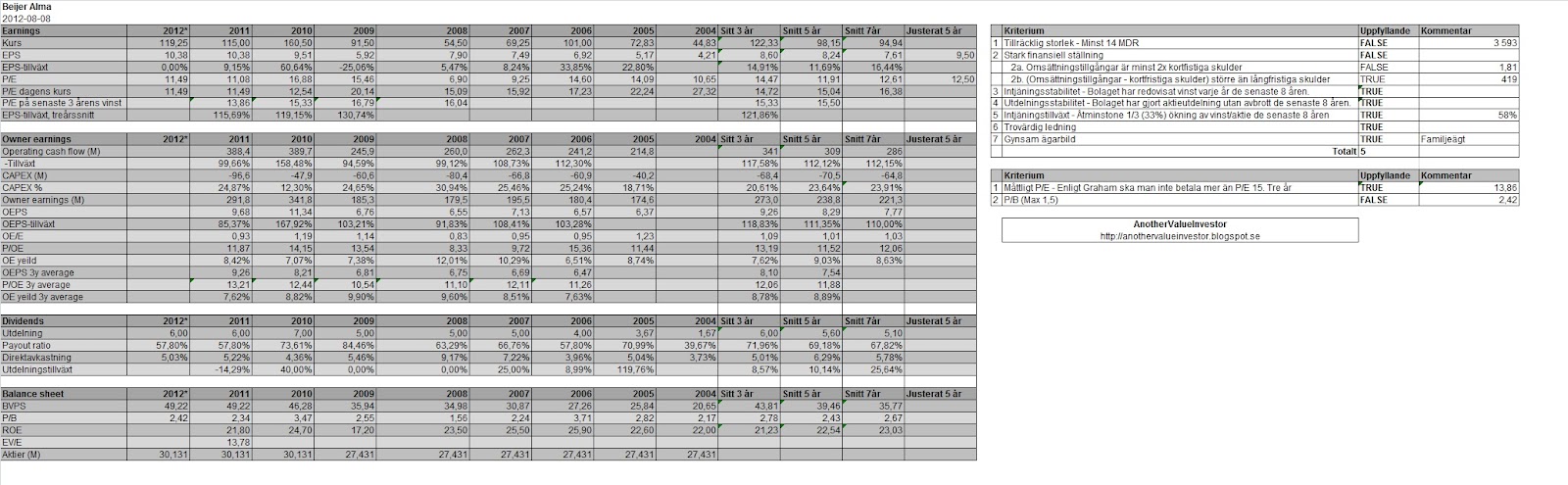

Hållpunkter från ovanstående sammanställning (och årsredovisningarna)

- Balanslikviditeten (från 2013 års årsredovisning) uppgår till 1,66. Rörelsekapital - långfristiga skulder = -988 Mkr. Nettoskuld om 1.657 Mkr. Således inte Graham-starka finanser.

- Intjäningsstabilitet. Den (genomsnittliga) årliga EPS-tillväxen uppgår till -7,88 procent de senaste tre åren, 7,95 procent de senaste fem åren och 10,41 procent de senaste sju åren. Utdelningsstabilitet sedan i vart fall 2004. Direktavkastning idag (kurs 173 kr) ca 4 procent.

- Stark ägarbild med Axel Johnson AB som huvudägare (26,5%).

- Antonia Ax:son Johnson (företrädare för Axel Johnson AB) sitter med i styrelsen. Jag har fullt förtroende för henne.

- ROE för år 2012-2013 runt 15-20 procent, historiskt närmare 25 procent. CAPEX för år 2013 runt 12procent, historiskt närmare 25 procent. OE/E för år 2013 uppgick till 1,5, tidigare år har kvoten vanligtvis legat runt 0,8-1,0.

Dagens Mekonomen är inte samma bolag som Mekonomen var åren 2006-2010.

Ax:son Johnson köpte 29 procent av bolaget år 2006. Under åren 2006-2010 präglades bolaget av organisk tillväxt. Nettoskulden uppgick år 2010 till 12 mkr (faktiskt nettokassa år 2009) och soliditeten låg under denna tid runt 55-60 procent. Riktigt fin vinsttillväxt; vinsten ökade från 4,28 kr/aktie (år 2006) till 10,95 kr/aktie (år 2010).

År 2011 genomfördes ett förvärv (Sörensen og Balchen) och år 2012 genomfördes ytterligare ett förvärv (MECA Skandinavien). SoB köptes runt säg EBIT 9. MECA köptes för säg P/E 12 (finns dåligt med data).

Mekonomen lånade en hel del pengar för att genomföra dessa förvärv. Nettoskulden är idag 1.657 Mkr (var 12 Mkr år 2010). Balanslikviditeten ligger på 1,66 så bolaget fruktar inte för sin överlevnad, men den finansiella styrka som jag vill ha (och som fanns år 2010) finns inte längre.

Under åren 2006-2010 låg räntabiliteten på eget kapital (ROE) strax under27 procent. Detta är strax över 5- och 7-årssnitten på ca 25 procent. Soliditeten låg under denna period runt säg 55-60 procent. Tack vare att lånen ökat (p.g.a. ovanstående förvärv) ligger soliditeten idag på ca 40 procent. Eftersom skuldsättningen ökat kraftigt borde ROE idag vara dopad och ha stigit, men så är inte fallet. ROE för år 2013 uppgick till endast 14 procent! Lönsamheten har med andra ord minskat dramatiskt.

För mig framstår det som tydligt att Mekonomen förvärvat verksamheter som med råge understigit Mekonomens tidigare kvalitet.

Om man ser till kassaflödet har det operativa kassaflödet (OCF) med två undantag ökat varje år sedan 2006. Om man bortser från år 2013 har CAPEX (i procent av OCF) legat runt säg 25 procent. Kvoten OE/E har under samma tid legat runt säg 0,9 i snitt. I genomsnitt har således den verkliga vinsten (OE) varit ungefär 10 procent lägre än den redovisade vinsten. År 2013 var dock OE 50 procent högre än redovisad vinst (OE/E = 1,5). Detta drevs huvudsakligen, men inte enbart, av ett exceptionellt lågt CAPEX för år 2013 (ca 12 procent CAPEX jämfört med historiska säg 25 procent). Om man är lite försiktig, vilket man borde vara, bör man förhålla sig lite skeptiskt till 2013 års kassaflöde och inte se detta som en isolerad händelse. Ser man till hur Mekonomen sett ut historiskt är 2013 års nivå för det fria kassaflödet inte långsiktigt hållbart.

Jag vet inte varför styrelsen beslutade att göra 2011 och 2012 års förvärv. Kanske upplevde man att tillväxtmöjligheterna i norden mättats. Kanske såg man konsolideringsfördelar, vad vet jag. Utifrån ett investeringsperspektiv ser jag dock ett flertal problem med dessa förvärv.

Mekonomen hade vid 2010 års bokslut ett börsvärde på 6.8 Mdr och saknade i princip räntebärande skulder. Idag, tre bokslut, 5 miljoner aktier och över 1,9 Mdr i räntebärande skulder senare är det svårt att veta hur man bör förhålla sig till bolaget. Gamla enkla resonemang som ”återgång till det normala” kan man i min mening inte lita på i detta fall eftersom för mycket har ändrats och de nya delarna har, av allt att döma, betydligt lägre kvalitet än gamla Mekonomen.

Om man köper Mekonomen idag sätter man sina pengar på att Mekonomen, som tidigare inte gjort några stora förvärv, lyckas inkorporera de nya verksamheterna på ett utmärkt sätt. Hittills ser det inte särskilt utmärkt ut. Jag är skeptisk.