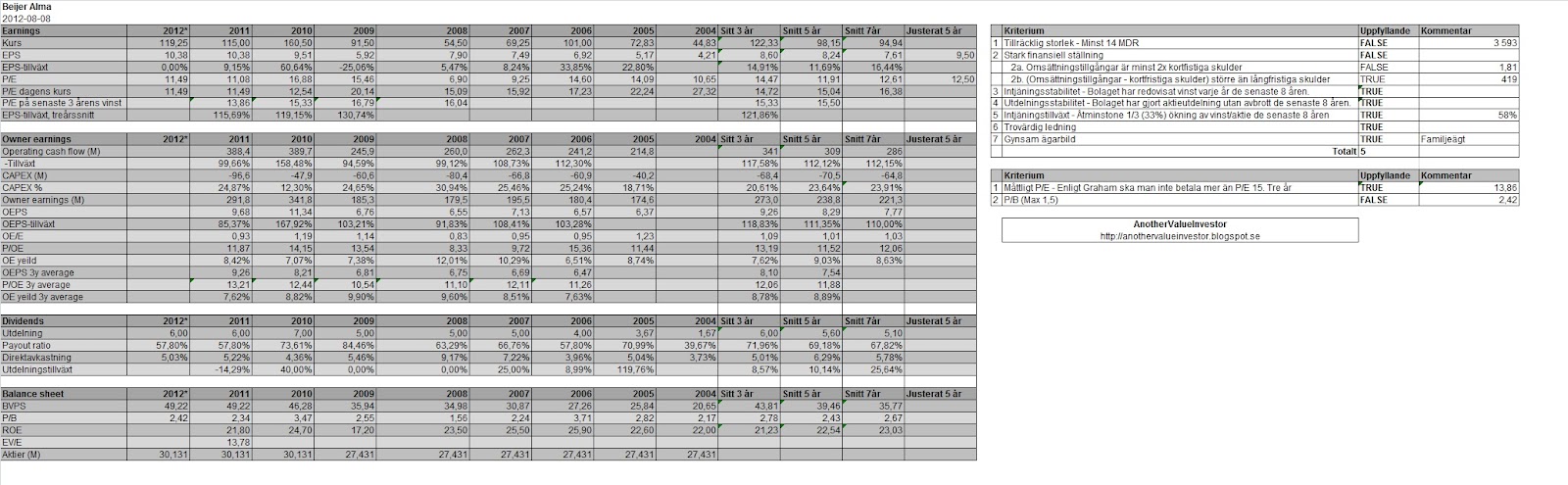

Detta inlägg kommer behandla beskattning av ISK och avdrag för utländsk källskatt. Jag vet att andra bloggare skrivit om beskattning av ISK tidigare. Jag hoppas dock att detta inlägg skall bli mer uttömmande och därigenom klargöra diverse oklarheter.

I detta inlägg förutsätter jag att Du som läsare redan känner till vad investeringssparkonto,

ISK, är för något, varför jag inte kommer behandla det här. Om Du mot

förmodan inte känner till vad ISK är för något, föreslår jag att Du läser om

ISK på skatteverkets webbplats.

Vidare förutsätter jag att Du besitter grundläggande kunskaper om svensk

beskattningsrätt.

Skatten på ISK beräknas utifrån ett s.k. kapitalunderlag, vilket beräknas varje år och är en fjärdedel av

summan av 1) värdet av tillgångarna vid ingången av varje kvartal, 2) belopp

som betalats in till ISK under året, 3) värdet av finansiella instrument som

förs över till ISK av kontoinnehavaren under året och 4) värdet av finansiella

instrument som förs över från någon annans ISK under året. Kapitalunderlaget

multipliceras med en räntefaktor, som är statslåneräntan den 30 november året

före beskattningsåret (30 november 2011 = 1,65 %).

Resultatet blir den beräknade schablonintäkten.

Beakta skatteverkets exempel så blir ovanstående troligen mer konkret. Du

öppnar ISK under Q1 2012. Du betalar in 40 000 kr under Q1 och ytterligare 20

000 kr under Q3. Under året stiger värdet på tillgångarna med cirka 10 procent

(utöver gjora instättningar).

Värdet vid ingången av Q1 -

Värdet vid ingången av Q2 41 000

kr (inkl. inbetalning)

Värdet vid ingången av Q3 43 000

kr

Värdet vid ingången av Q4 65 000

kr (inkl. inbetalning)

Insättning under året 60

000 kr

Summa 209

000 kr

209 000 / 4 = 52 250 kr

52 250 kr x 1,65 % = 862 kr

I ovanstående exempel är 862 kr den beräknade schablonintäkten. Schablonintäkten behöver man inte beräkna själv.

"Banken" (i mitt fall Avanza) beräknar schablonintäkten och skickar

kontrolluppgift till skatteverket. Schablonintäkten kommer finnas förtryckt i

deklarationen och kommer tas upp som inkomst av kapital. På denna inkomst

betalar man 30 procent skatt.

Schablonintäkten kan kvittas

mot t.ex. en ränteutgift som redovisas i samma deklaration. Schablonintäkten ska tas upp som en intäkt i

inkomstslaget kapital på samma sätt som t.ex. en ränteintäkt. Kan du

inte kvitta den mot en ränteutgift kommer Du i stället att kunna kvitta

schablonintäkten mot 70 % av en kapitalförlust på t.ex. aktier eller

andra värdepapper.

Avräkning

för utländsk skatt som betalts för utländska aktier som finns på ISK

Du kan få avräkning för utländsk skatt

som Du betalt för utlänska aktier som finns i Din ISK (tanken var från början att man skulle behöva göra avdraget själv, avdraget sker dock automatiskt av skatteverket). Men Du kan inte få avräkning

med större belopp än vad den svenska skatten blir på ISK. Överskjutande

avräkningsbar skatt får avräknas under senare år. Notera också att om Du har underskott av kapital (i deklarationen) finns det en begränsning i avräkningsrätten för utländsk skatt, då är avdragsrätten begärnsad till 500 kr. I praktiken innebär det att för Dig som har bolån är avräkningsrätten för utländsk skatt begränsad till 500 kr. Om Du har underskott av kapital och Din utdelning från utländska aktier överstiger 500/0,15 = 3 333 kr är det således mer förmånligt att ha de utländska aktierna i KF än i ISK.

Beakta följande exempel. Du äger 20 stycken

Apple-aktier. För enkelhetens skull köptes dessa den 3 januari 2012. Bortsett från

detta köp har Du varken köpt eller sålt några Apple-aktier under året. Låt oss

också anta fast växelkurs om USD/SEK 7 kr.

Apple delar ut $ 10,6 per aktie under

2012. 20 x 10,6 x 7 = 1 484 kr. Enligt Sveriges dubbelbeskattningsavtal med USA

utgår 15 procent källskatt (lista över dubbelbeskattningsavtal). 1 484 x 0,15 = 222,60 kr. En parentes är att den

faktiska utländska källskatten för Apples historiska utdelning av den 16

augusti 2012 var 2,67 kr per aktie (avrundat till två decimaler).

Jag vet inte hur det är med andra

banker, men om Du (som jag) har Avanza kan man i transaktionshistoriken

kontrollera exakt hur mycket utländsk källskatt som dragits.

I ovan nämnda exempel kan Du alltså

få avräkning för utländsk källskatt om 222,60 kr från vad den svenska skatten blir på ISK. Om den svenska skatten för ISK är mindre än den

utländska källskatten får överskjutande belopp avräknas under senare år.

Om Du hittar fel eller oklarheter ovan tar jag i vanlig ordning gladeligen emot feedback.

OBS! Ovanstående upplysningar används

på egen risk.