Midcap-noterade Beijer Alma är

en indurstrikoncern som äger, utvecklar och förvärvar små och medelstora

industriföretag. Då bolaget uteslutande arbetar med onoterade bolag är bolaget

per definition snarare ett private equity-bolag än ett traditionellt

investmentbolag. Till skillnad från t.ex. Ratos utvecklas bolagen dock ej med

sikte på kommande exit.

Beijer Almas ägande är aktivt och långsiktigt. Bolagen utvecklas som sagt

inte med sikte på kommande exit; målet är istället att utveckla framgångsrika

företag med hög tillväxt och god lönsamhet.

Dotterbolagen skall erbjuda ett högt kundvärde, vilket

skapas av att sälja skräddarsydda nischprodukter (snarare än att massproducera standardiserade

produkter). Marknaden ska vara global med internationell försäljning.

Man har idag tre dotterbolag: Lesjöfors,

Habia Cable och Beijer Tech.

Lesjöfors är en internationell

fullsortimentslevarantör av industrifjädrar, tråd- och banddetaljer. Företaget

erbjuder både standard och specialtillverkade produkter. Lesjöfors har ledande

positioner på Europamarknaden inom affärsområdena industrifjädrar, banddetaljer

och chassifjädrar.

Habia Cable utvecklar, tillverkar

och säljer kablar och kabelsystem för krävande applikationer. Företaget är en

av de största aktörerna inom specialkabel i Europa. Bolaget arbetar inom

följande affärsområden: radio frequency & communication, high specification

products och engineered cable solutions.

Beijer Tech är specialicerat på

industrihandel och representerar flera av världens ledande tillverkare.

Företaget erbjuder produkter och lösningar, där kompetens och produkter

kombineras på ett sätt som skapar värde för kunden. Beijer Tech har två

affärsområden: flödesteknik/industrigummi och industriprodukter.

Hållpunkter från

ovanstående sammanställning (och årsredovisningarna)

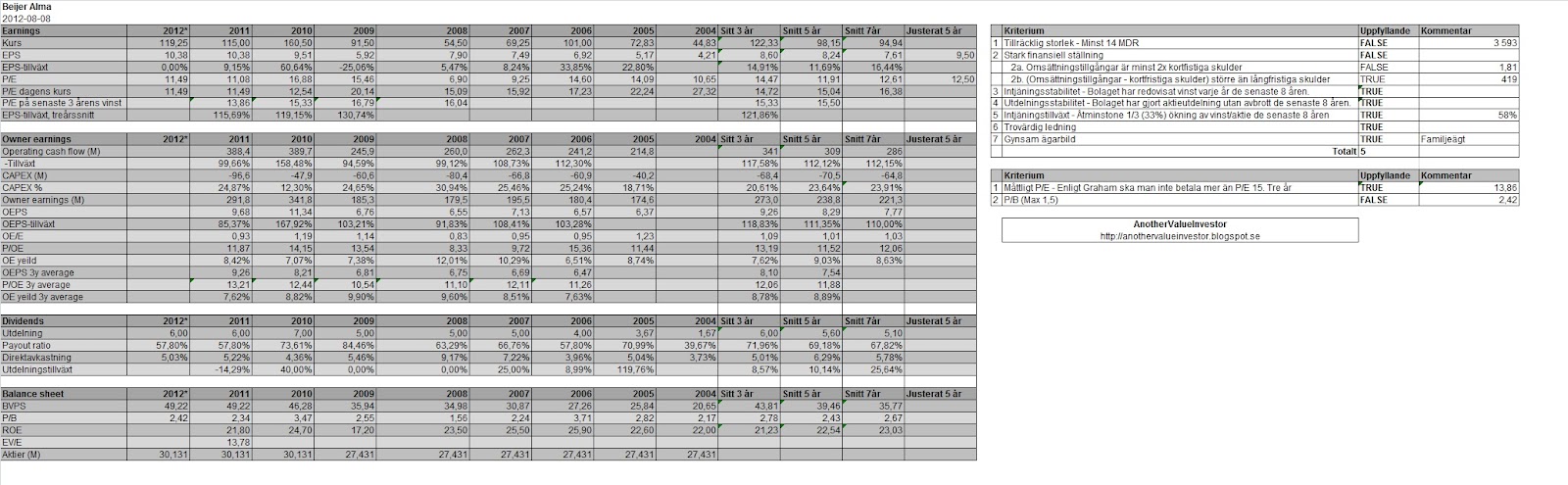

- Graham-starka finanser. I 2011 års årsredovisning framgår att räntebärande skulder uppgick till 246,5 Mkr, vilket gav nettokassa om 22,5 Mkr (eller nettoskuldsättningsgrad om -1,5 procent). I Q1:an dippade omsättningstillgångar genom kortfristiga skulder till 1,81. Jag bedömer dock fortfarande att den finansiella ställningen är stark.

- Stabil verksamhet. Intjäningsstabilitet. Den (genomsnittliga) årliga EPS-tillväxen uppgår till 9,53 procent de senaste tre åren, 8,45 procent de senaste fem åren och 13,76 procent de senaste sju åren.

- Utdelningsstabilitet. Direktavkastningen har legat mellan 4-9 procent, för närvarande 5 procent. Hög och relativt stabilt ökande utdelning.

- Bolaget är familjeägt. Anders Wall med familj och bolag kontrollerar 11,7 procent av kapitalet och drygt 35,5 procent av rösterna. Då Anders Wall har kontroll över Kjell och Märta Beijers stiftelse samt Anders Walls stiftelser, har Anders Wall egen majoritet (över 50 procent av rösterna).

- Både Anders Wall (ordf.) och Johan Wall (v.ordf.) sitter i styrelsen, vilket ger en viss garanti för att bolaget förblir fortsatt välskött. En parentes är, såvitt jag förstått, att Anders Wall i samband med krisåren 1987-1992 förlorade stora delar av sin förmögenhet bl.a. på grund av hög belåning. Jag förväntar mig därför att Beijer Alma även framöver kommer ha starka finanser.

- ROE runt 21-23 procent, CAPEX runt 21-24 procent och OE/E ligger strax över 1 (faktiskt nästan 1,1 i genomsnitt de senaste tre åren).

Sammantaget är Beijer Alma vad jag skulle beskriva som ett wonderful company.

Hej,

SvaraRaderaTack för ett bra inlägg. När anser du aktien vara köpvärd?

Köper du til dagen värdering (119kr)?

Med vänlig hälsning, Marcus

Jag är lite kluven om jag borde skriva när jag anser att olika bolag är köpvärda. Jag vill nämligen inte orsaka att folk förlorar pengar på grund av mina (dåliga?) råd.

RaderaMen jag kan säga såhär. Jag sparar långsiktigt och personligen har jag inga problem att, under nuvarande förhållanden, köpa Beijer Alma på 119 kr.

Anders Wall kontrollerar även Kjell och Märta Beijers stiftelse samt Anders Walls stiftelser. Så totalt har han över 50 % av rösterna.

SvaraRaderaFinns förövrigt ett mycket trevligt inlägg på Spartacus invest om Beijer Alma med bra diskussion.

http://spartacusinvest.blogspot.se/2012/06/kyb-corporation-vs-beijer-alma.html

Hej Järnvargen,

RaderaJag kände till att Anders Wall hade kontroll över nämnda stiftelser, men av någon anledning hade jag ingen tanke att ta med dessa i röstberäkningen (vilket var fel av mig).

Jag har inte följt Spartacus blogg alls faktiskt. Det var ett bra inlägg med intressant efterföljande diskussion. Tackar för intressant läsning.

Du verkar onekligen vara väl påläst om Beijer Alma. Tack för en konstruktiv kommentar.

Jag håller med om att det är svårt för den som inte arbetar i branschen (vilket jag inte gör) att skaffa sig en egen och välgrundad uppfattning hur framtiden ser ut för t.ex. chassifjädrar, specialkabel eller industrigummi. Det ger därför viss trygghet att Beijer Alma med dotterbolag verkar internationellt (många marknader) och att man har ledande positioner på många av dessa samt att verksamheten verkar vara någorlunda diversifierad. Ta Habia Cable som exempel, bolaget verkar på cirka 50 marknader och bolagets produkter återfinns inom mobil telekom, försvar, kärnkraft, infrastruktur m.m.

SvaraRaderaDet finns dock även fördelar att vända sig till företags- och industrikunder (business-to-business). Man agerar gentemot professionella köpare som förväntas fatta rationella beslut, till skillnad från konsumentsidan som till större del riskerar styras av andra kriterier såsom mode, smak och trender. Det blir således lättare att bygga långsiktiga samarbeten.

Sammantaget är BA något av en nischspelare med kundfokus och jag tror därför att BA har en god chans att slå verkstad som helhet.

Det 4020 säger ovan är det mest insiktsfulla jag läst någonstans på någon bloggsida angående aktieanalyser.

SvaraRaderaOch utan att kunna skaffa sig en uppfattning om utvecklingen av företaget blir även uppfattningen av bolagets värde svårt, för att inte säga omöjligt. Och därmed kan man inte uttala sig om det, eller vid vilken nivå det, finns en 'margin of safety'. Därmed faller grunderna för att investera i bolaget och det är bara att hålla sig borta.

Men som tur är finns det tusentals andra företag att analysera världen över och några av dessa kommer att passa in på ens egen verkliga förmåga att bättre kunna bedöma dess utveckling.

Beklagar dröjsmålet. Nu är jag åter från min semester.

Radera4020 har alltid vettiga tankar och funderingar.

Anonym, Du skall självfallet investera Dina pengar där Du känner Dig komfortabel att göra det. Personligen tycker jag dock att Du verkar lite väl negativt inställd. Jag tycker man kan skaffa sig en ganska bra bild av ett företags utveckling utan att kunna spå vart individuella produkter är på väg. Jag vet inte hur HMs försäljning kommer bli i höst (eller nästa år för den delen); jag tycker trots detta att HM verkar gå en ljus framtid till mötes. Detsamma gäller Beijer Alma, jag vet inte hur mycket BA kommer sälja i år (eller kommande år), men sammantaget känner jag mig väldigt komfortabel att vara kvar som långsiktig ägare i bolaget.

Jag antar att man kan sammanfatta alltihop med att investeringsverksamhet är förenat med risk och osäkerhet. Ingen kan med säkerhet säga hur produkter eller företag kommer att utvecklas i framtiden och det är därför upp till var och en att göra sin egen bedömning.

"You are neither right nor wrong because the crowd disagrees with you. You are right because your data and reasoning are right." /Warren Buffet.

Den här kommentaren har tagits bort av bloggadministratören.

SvaraRadera